Refinancovanie úveru znamená vyplatenie aktuálneho úveru novým úverom. (Tejto možnosti sme prišli na chuť vtedy, keď prišiel výročný list z banky, ktorá nám ponúkla 4,5% úrokovú sadzbu, pričom konkurenčné banky sa predháňajú s 2-3% úrokovou sadzbou.) Výhodnosť refinancovania spočíva v tom, že pri rovnakej dobe splatnosti platíme pri nižšej úrokovej sadzbe nižšiu splátku a tým zaplatíme banke menej na úrokoch. Alebo platíme rovnakú splátku ako v starom úvere, ale skrátime si dobu splácania a opäť zaplatíme banke menej na úrokoch. Refinancovať hypotéku sa oplatí v prípade, ak existuje možnosť súčasný úver nahradiť novým úverom s lepšími podmienkami. Pod lepšími podmienkami sa myslí hlavne nižšia úroková sadzba.

(v januári 2013 bola priemerná úroková sadzba 4,39%, v júni 2014 je to 3,36%)

Najnižšie ponuky úrokových sadzieb sú aktuálne od 2% !!

Proti hypotekárnej turistike začali banky bojovať zvýhodnením klientov, ktorí si zafixujú úrokovú sadzbu na 5 rokov. Dôvod je jednoduchý. Ak by sme chceli prejsť do inej banky mimo výročia fixácie úrokovej sadzby, tak banke zaplatíme poplatok za predčasné splatenie vo výške 4 alebo 5% zo zostatkovej istiny. (Pri zostatku 80 000 eur a 4% poplatku je to 3200 eur) V určitých prípadoch je aj napriek poplatku výhodnejšie refinancovať starý a nevýhodný úveru.

Banky stále ponúkajú zaujímavé úrokové sadzby pri 3 ročnej fixácií úrokovej sadzby.

S refinancovaním hypotéky môžu byť spojené náklady, napríklad poplatok za poskytnutie novej hypotéky, poplatky na katastri nehnuteľností súvisiace so zmenou záložného práva, poplatky za nový znalecký posudok a podobne. Avšak aktuálne viacero z týchto poplatkov nebudeme platiť.

- Pri refinancovaní úveru banky akceptujú 5 ročný znalecký posudok

- Poplatok na katastri nehnuteľností je v niektorých bankách zabalený do balíka all inclusive.

- Na poplatok za poskytnutie úveru je 100% zľava, keďže takmer všetky banky poskytujú úvery bez poplatku v období úverových kampaní.

Priebeh refinancovania úveru

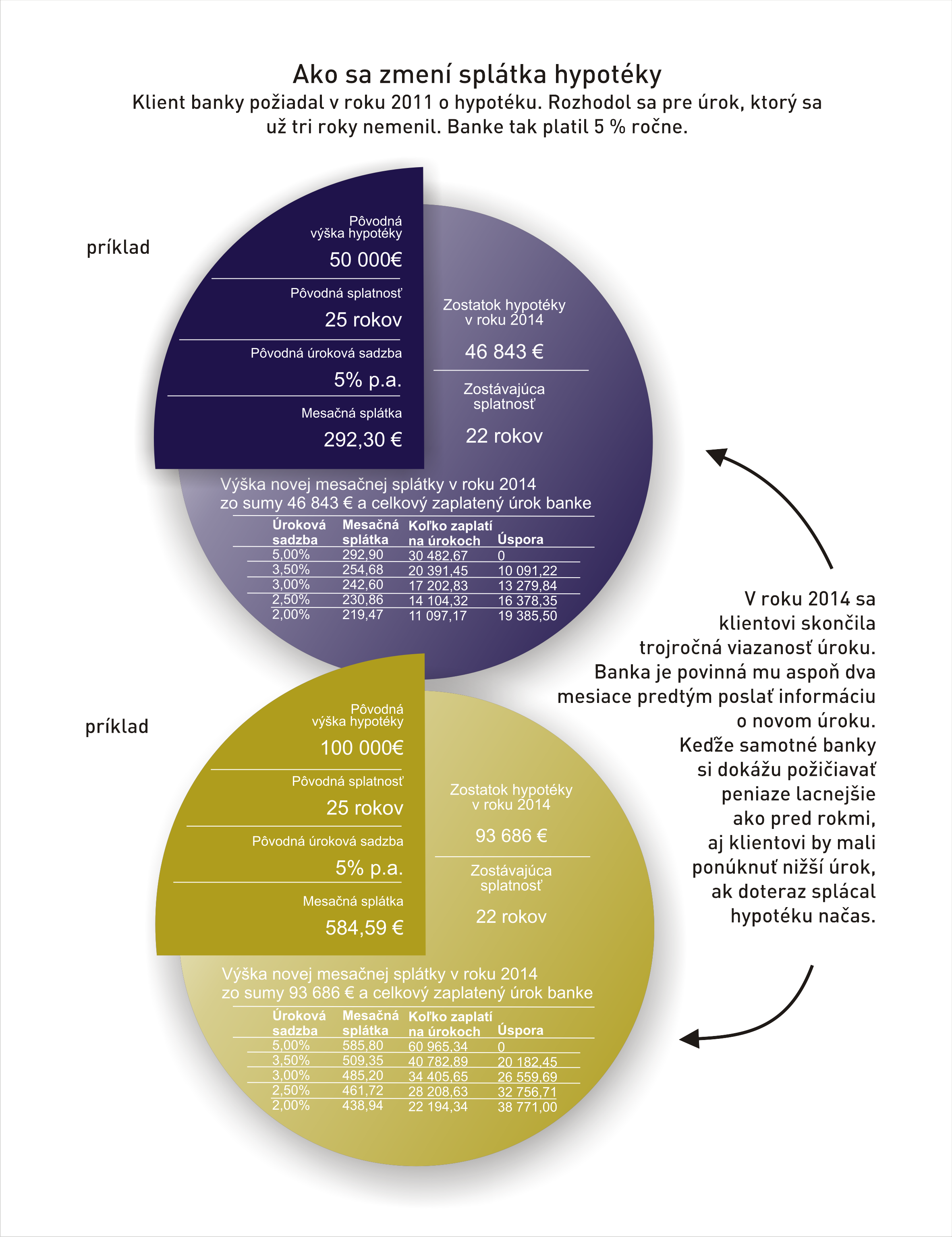

Najlepší čas na refinancovanie súčasnej hypotéky je obdobie na konci fixácie úrokovej sadzby. V tomto období je možné celú hypotéku splatiť predčasne a bez poplatku. Banka je povinná nás písomne informovať dva mesiace pred výročím fixácie úrokovej sadzby o zmene úrokovej sadzby. Toto obdobie je vhodné využiť na porovnanie ponúk iných bánk a využiť aktuálne možnosti na hypotekárnom trhu na refinancovanie. (Je dôležité poradiť sa s odborníkom na hypotekárne úvery z dôvodu vysokej marketingovej a reklamnej propagandy bánk, ktorá môže byť v určitých prípadoch zavádzajúca.) V prípade nájdenia hypotéky s lepšími podmienkami zostáva dostatok času na jej vybavenie, ale aj na predčasné splatenie aktuálnej hypotéky. Po schválení novej hypotéky je potrebné súčasnú banku požiadať o predčasné splatenie hypotéky (banka vyčísli dlžný zostatok na súčasnej hypotéke k stanovenému termínu) a zároveň od nej vyžiadať súhlas so zápisom novej banky ako druhého záložného veriteľa v katastri nehnuteľností. (niektoré banky súhlas so zapísanie novej banky v katastri nevyžadujú) Nová banka pripraví podklady na podpísanie úveru a takisto aj podklady pre kataster nehnuteľností a po ich prijatí katastrom zrealizuje predčasné splatenie súčasnej hypotéky. Do pôvodnej banky pošle sumu dlžného zostatku. Po splatení hypotéky pôvodná banka zruší svoje záložné právo zapísané v katastri nehnuteľností.

Ušetrené peniaze pri refinancovaní sa dajú použiť na sporenie a tým si vytvoriť možnosť predčasne vyplatiť hypotéku z úspor.

Konsolidácia úverov znamená spojenie viacerých úverov do jedného. (Keď Slováci zistili, že pri podpise prevodného príkazu nám v banke s radosťou poskytnú 3000 eur len tak na počkanie, tak to začali využívať. Podobné ponuky sa hrnú z nebankových subjektov aj z reklamy a zrazu z malej splátky a z malého dlhu je vysoká splátka a vysoký dlh). Riešením problému je spojenie týchto malých dlhov do jedného veľkého bezúčelového úveru a založenie nehnuteľnosť v prospech banky. Výhod je niekoľko – zníženie mesačnej splátky, zníženie úrokovej sadzby a tým aj zníženie preplatenosti úveru. (o preplatenosti a iných dôležitých pojmoch je článok Hypotekárne úvery)

Milan Kalmancai