Viac ako 10 rokov využívame služby bánk aj na poskytovanie hypotekárnych úverov a iných úverov na nehnuteľnosti. V niektorých bankách sa nazývajú úvery na bývanie, hypoúvery invest, hypoúvery, flexihypotéky, ale stále je to ten istý záväzok klienta voči banke.

Od začiatku hypotekárneho bankovníctva na Slovensku bolo podpísaných niekoľko desiatok tisíc zmlúv v objeme takmer 16 miliárd eur. Medziročný nárast objemu úverov do roku 2008 bol 30-49% a od roku 2009 je to 9-11%. Nie sú to len štatistické čísla. Každá nová hypotéka znamená zvyšovanie zadlžovania obyvateľstva. V rodinnom rozpočte sa zvyšuje podiel splátky úveru voči celkovým príjmom domácnosti. A za každou podpísanou zmluvou je jednotlivec alebo rodina, ktorí „zverili“ časť svojich peňazí banke vo forme nenávratných úrokov. (odporúčaná výška splátky hypotéky by mala byť maximálne 30% z celkových príjmov domácnosti)

Účel použitia peňazí z hypotéky

Účely použitia sú najčastejšie kúpa alebo výstavba nehnuteľnosti. Slováci využívajú peniaze z bánk aj na rekonštrukciu a modernizáciu nehnuteľností, vysporiadanie BSM alebo dedičstva a posledné roky aj refinancovanie skôr poskytnutých úverov.

Výber banky

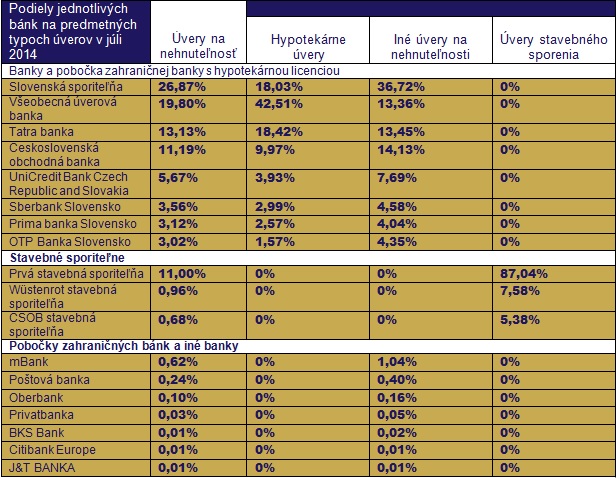

Najčastejší spôsob výberu banky v ktorej si berieme úver na bývanie je banka, v ktorej máme bežný účet. Nie vždy je to výhoda. Konkurencia bánk je silná, trh je malý a banky s menším podielom robia všetko pre to, aby odkrojili z koláča väčších bánk. Úvery na nehnuteľnosti poskytuje 18 bánk, licenciu na poskytovanie hypotekárnych úverov má 8 bánk.

Veľmi často sa pri výbere hypotéky obraciame aj na rodinu, prípadne známych a kolegov z práce, ktorí už hypotéku majú. V týchto prípadoch hrozí riziko „paralen“. Ak paralen zaberie kolegovi z práce pri horúčke, to neznamená, že zaberie aj mne. Hypotekárny úver je jeden z najšpecifickejších produktov na trhu a preto výber banky aj typu úveru by sme mali zvážiť s odborníkom na túto oblasť.

Priemerná výška čerpanej hypotéky na Slovensku je 50 000 eur a priemerná doba splatnosti je 23 rokov. (doba splatnosti hypotéky je od 4 do 30 rokov) Tieto parametre sa menia od lokality. V Bratislave si za 50 000 eur nekúpime ani jednoizbový byt a v Detve máme dva trojizbové byty.

Znalecký posudok a hodnota nehnuteľnosti

Podmienka získania hypotéky je okrem dokladovania príjmu aj založenie tuzemskej nehnuteľnosti, ktorá je určená na bývanie. Založená nehnuteľnosť môže byť aj vo vlastníctve inej osoby pokiaľ pristúpi k zmluve o hypotekárnom úvere. (pri kúpe nehnuteľnosti podpisuje záložné zmluvy ešte predávajúci, prípadne klienti využívajú rodičovské nehnuteľnosti ako záložné právo voči banke)

Ohodnocovanie zakladanej nehnuteľnosti vykonáva buď externý znalec alebo znalec poverený bankou. V niektorých prípadoch si banky určia hodnotu nehnuteľnosti podľa obytnej plochy a lokality nehnuteľnosti. Samotná hypotéka sa poskytuje do výšky 70% z hodnoty nehnuteľnosti určenej znalcom. Pri iných úveroch na nehnuteľnosť to môže byť aj do výšky 100% z hodnoty nehnuteľnosti. Závisí to aj od lokality a výšky poskytovaného úveru.

Úrokové sadzby

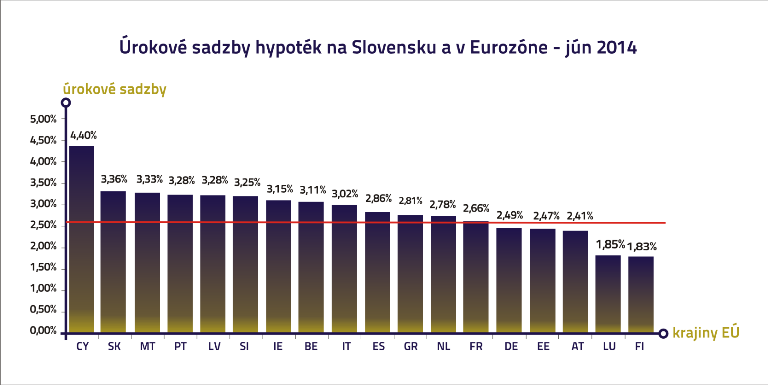

Aktuálna priemerná úroková sadzba je vo výške 3,3 %. Pre porovnanie tabuľka priemerných úrokových sadzieb v Eurozóne.

Áno, vidíte dobre. Máme druhú najvyššiu priemernú úrokovú sadzbu v Eurozóne. Tento jav dáva predpoklad k znižovaniu úrokových sadzieb do budúcnosti.

Dôvody:

- Vysoký počet úverov s nevýhodnými úrokovými sadzbami nad 4-5% (v januári 2013 bola priemerná úroková sadzba na Slovensku 4,39%), ktoré čakajú na výročie fixácie, aby ich klienti mohli refinancovať, prípadne žiadať nižší úrok v aktuálnej banke. (fixácia úrokovej sadzby je obdobie na ktoré si klient zafixuje výšku úrokovej sadzby a tým aj výšku splátky úveru – môže to byť 1,2,3,5 až 10 rokov)

- Neustály záujem Slovákov o vlastné bývanie. „Mať vlastnú strechu nad hlavou“ je stále silnejšie ako „podnájmová neistota“. Mnohé európske krajiny sú nastavené presne opačne.

- Jarné a jesenné hypotekárne kampane, v ktorých banky bojujú o klientov.

- Zníženie bankového odvodu v roku 2015.

Poplatky spojené s úverom

Okrem preplatenosti úveru boli v minulosti najväčším strašiakom poplatky spojené s úverom. (preplatenosť znamená o koľko viac zaplatím banke nad sumu, ktorú som si požičal) Ešte do júna 2013 sme platili poplatok za vedenie úverového účtu. Banky nás zaťažujú aj poplatkom za poskytnutie úveru, ale pri vysokej konkurencii a pri úverových kampaniach banky ponúkajú 100% zľavu z poplatku za poskytnutie úveru. Štandardná výška je od 0,75 – 1 % z istiny. (Istina – čerpaná suma úveru)

Poplatky platíme aj za predčasné splatenie úveru, ale iba v prípade ak to robíme mimo výročia fixácie úrokovej sadzby.

Dôležitým faktorom ovplyvňujúcim voľbu doby fixácie je aj plánovanie mimoriadnych splátok alebo predčasného splatenia celého úveru. Mimoriadne splátky vo výške niekoľkých percent z nesplatenej výšky úveru alebo z celého objemu úveru (obvykle 20 %) môžeme realizovať kedykoľvek. Splatenie celého úveru bez poplatku je možné len pri výročí fixácie úrokovej sadzby.

Ďalšie poplatky, s ktorými musíme počítať:

- Znalecký posudok od 100-300 eur (závisí od lokality a hodnoty nehnuteľnosti a od toho ako sa so znalcom dohodneme)

- Návrh na vklad úverových zmlúv do katastra nehnuteľností – 66 eur

- Návrh na vklad záložných zmlúv do katastra nehnuteľností – 66 eur (jedna z bánk zaplatí tento poplatok vo svojom balíku all inclusive)

- List vlastníctva na právne účely – 8 eur (v niektorých prípadoch stačí banke nahliadnuť na katasterportál, či je na LV vyznačený plomba)

- Kópia z katastrálnej mapy – 8 eur (potrebná pri vypracovaní znaleckého posudku)

- Pri kúpe nehnuteľnosti treba počítať aj s vypracovaním kúpnej zmluvy. Ak kúpu nehnuteľnosti riešime cez realitnú kanceláriu, tak v zálohe pre realitku (zálohy sú vo výške od 1500 do 3000 eur a závisia od lokality) je zahrnuté aj vypracovanie kúpnej zmluvy. Ak riešime kúpu nehnuteľnosti priamo s majiteľom, tak sa obraciame na právnika, internet alebo na známych, ktorí s kúpnymi zmluvami majú viac skúseností. Cena závisí od toho, ktorý z týchto zdrojov využijeme.

- Poistenie nehnuteľnosti síce nie je poplatok, ale tvorí nákladovú položku, ktorá závisí od hodnoty nehnuteľnosti a cenových ponúk poisťovní. Poistku na nehnuteľnosť treba vinkulovať v prospech banky. (vinkulácia poistenia znamená viazanie poistného plnenia v prospech banky)

- Pri výstavbe nehnuteľnosti sú s poskytnutím úveru spojené aj ďalšie poplatky, ktoré nesúvisia priamo s bankou, ale s nehnuteľnosťou, ktorú staviame. (Pri moje praxi som sa takmer nestretol s prípadom, kde by klientom stačili peniaze na výstavbu nehnuteľnosti z hypotéky. To znamená, že pri výpočte sumy potrebnej na výstavbu domu nepridávame navyše 20%, ale skôr 30-40%.)

Milan Kalmancai