Či už ste mladým človekom, ktorý uvažuje nad osamostatnením, alebo očakávate svoju prvú ratolesť v kruhu rodiny, prípadne ste už dosiahli status hrdého rodiča malého stvorenia. Pre všetky skupiny platí tá istá otázka. Ako definitívne opustiť rodičovské zázemie a vydať sa vlastnou cestou, presnejšie cestou do vlastného bývania? Odpoveď vám ponúkneme v nasledujúcich riadkoch.

Výlet z domáceho hniezda či prechod do nového nie je vždy jednoduchý. Financovanie vlastného bývania záleží hlavne od stavu peňaženky a výberu nehnuteľnosti. Dôležitým faktorom zostáva lokalita, kde sa bude nehnuteľnosť nachádzať. Kľúčový ukazovateľ je hodnota nehnuteľnosti, ktorú budeme zakladať v prospech banky.

Ak sa nehnuteľnosť nachádza v krajskom alebo okresnom meste, stále je šanca získať aj 100 % z hodnoty nehnuteľnosti. Ak sa nachádza v obci, tak LTV sa znižuje na 80 % a v niektorých prípadoch až 70 %. LTV (loan to value) znamená pôžička za hodnotu. Je to ukazovateľ pomeru medzi poskytnutým úverom k hodnote založenej nehnuteľnosti.

Ako dofinancovať zvyšných 20 – 30 %?

Vlastné prostriedky

Najlacnejšie riešenie financovania vlastného bývania je dostatočný balík vlastných penazí na kúpu nehnuteľnosti. Väščina začinajúcich novovlastníkov nehnuteľnosti takúto možnosť nemá. Preto odporúčam sporiť si s cieľom odkladanie peňazí výlučne na bývanie. Pravidelné sporenie na bývanie je účinný nástroj, ktorý nám môže ušetriť nemalé finančné prostriedky.

Príklad:

50 eur mesačne je 600 eur za 1 rok. Za 10 rokov je to 6000 eur. Za 6000 eur si nehnuteľnosť nekúpime, ale získame ňou výhodu pri riešení hypotéky.

Každý, kto sa pripravuje na vlastné bývanie a chce ušetriť, by si tak už dnes mal začať odkladať peniaze, ktoré v priebehu 5 -10 rokov môže použiť.

Využite hypotéku pre mladých

Podmienky na poskytnutie štátneho príspevku pre mladých

- vek od 18 do 35 rokov

- hrubý príjem za predchádzajúci rok, ktorý nepresiahne výšku určenú 1,3-násobkom priemeru v národnom hospodárstve, ktorá sa mení každý kvartál

S hypotékou pre mladých máme na 5 rokov garantovanú nižšiu úrokovú sadzbu v sumáre o 3 %. Od banky 1% a 2 % štátneho príspevku pre mladých od štátu. Hypotéka pre mladých sa poskytuje maximálne do výšky 50 000 eur.

Ak nemáme dostatok peňazí na dofinacovanie bývania

Ako na to?

- Hypotéka pre mladých v kombinácii s vlastnými prostriedkami

- Hypotéka pre mladých v kombinácii so stavebným sporením

Čo je výhodnejšie?

Najvýhodnejšie je použiť vlastné zdroje s podmienkou, že nám zostane finančná rezerva.

Ak ale nemáme vlastné finančné prostriedky, tak je stavebné sporenie lacným a účinným riešením. Môžeme natiahnuť dobu splácania úveru a získať nižšiu mesačnú splátku. V prípade, že sme si na stavebné sporenie sporili už predtým, tak môžeme získať výhodnejší stavebný úver.

Pri spotrebných úveroch je maximálna doba splatnosti 9 rokov. Mesačná splátka je oveľa vyššia ako pri splatnosti 20 rokov na úvere zo stavebnej sporiteľne.

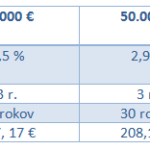

Hodnota nehnuteľnosti 100 000 €

Financovanie banky: 90 %, t. j. 90 000 €

Chýba: 10.000 €

Stavebné sporenie

- 3,99 % /2,9 %

- 20 rokov

- 60,33 €/mesačne

- 14 479 € celkové náklady

Spotrebný úver

- 8,9 %

- 9 rokov

- 134,90 €/mesačne

- 14 569 € celkové náklady

Správny výber financovania bývania závisí od viacerých faktorov. Každé riešenie je individuálne. Dôležité je však najmä nespraviť chybu a poradiť sa radšej s odborníkom.

Michal Tóth